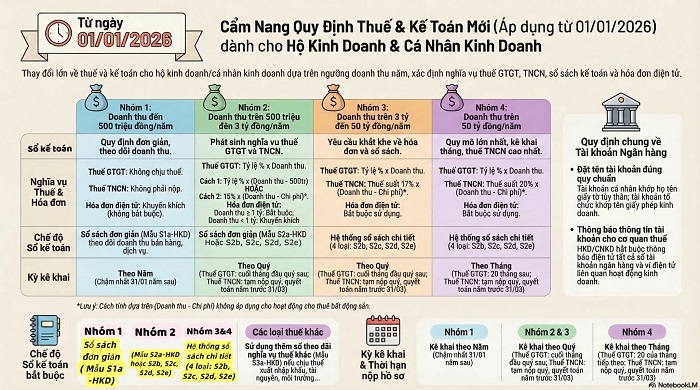

1. Quy định chung về công tác quản lý thuế

Thực hiện Nghị quyết 68-NQ/TW ngày 04/5/2025 của Quốc hội về phát triển kinh tế tư nhân, từ ngày 01/01/2026, cơ chế thuế khoán sẽ chính thức chấm dứt, thay vào đó toàn bộ hộ kinh doanh sẽ áp dụng phương pháp tự kê khai, tự nộp thuế theo doanh thu thực tế. Theo đó, hộ kinh doanh, cá nhân kinh doanh phải thực hiện một số nghĩa vụ để phục vụ công tác quản lý thuế, cụ thể:

- Sổ kế toán: Từ ngày 01/01/2026, hộ kinh doanh, cá nhân kinh doanh phải thực hiện mở sổ kế toán để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không (Mẫu sổ kế toán thực hiện theo quy định, mẫu biểu tại Thông tư số 152/2025/TT-BTC ngày 31/12/2025 của Bộ Tài chính).

- Tài khoản ngân hàng: Theo quy định tại Điều 4 Thông tư số 25/2025/TT-NHNN ngày 31/8/2025 của Ngân hàng Nhà nước Việt Nam; khoản 4 Điều 13 Nghị định số 68/2026/NĐ-CP của Chính phủ, từ ngày 01/3/2026, hộ kinh doanh, cá nhân kinh doanh phải thực hiện thông báo cho cơ quan thuế theo phương thức điện tử tất cả các số tải khoản, số hiệu ví điện tử liên quan đến hoạt động sản xuất, kinh doanh trong đó: Tài khoản thanh toán cá nhân: tên tài khoản thanh toán được đặt theo thông tin họ và tên trên giấy tờ tùy thân của khách hàng; Tài khoản thanh toán của tổ chức: tên tài khoản thanh toán phải bao gồm tên của tổ chức trên giấy phép thành lập, quyết định thành lập hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy tờ chứng minh tổ chức được thành lập, hoạt động hợp pháp.

- Hóa đơn điện tử: Theo quy định tại khoản 5 Điều 8 Nghị định 68/2026/NĐ-CP của Chính phủ, hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng hằng năm từ 01 tỷ đồng trở lên thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế, hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế theo quy định tại khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP quy định về hóa đơn, chứng từ.

Hộ kinh doanh, cá nhân kinh doanh có doanh thu tính thuế giá trị gia tăng năm trên 500 triệu đồng và dưới 01 tỷ đồng không bắt buộc sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Trường hợp đáp ứng điều kiện và có nhu cầu sử dụng hóa đơn điện tử thì đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Trường hợp hộ kinh doanh, cá nhân kinh doanh không đăng ký sử dụng hóa đơn điện tử, có nhu cầu sử dụng hóa đơn điện tử thì thực hiện khai và nộp thuế trước khi được cơ quan thuế cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh giao dịch bán hàng hóa, cung cấp dịch vụ.

2. Chính sách thuế:

2.1. Thuế GTGT

- Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống: thuộc đối tượng không chịu thuế GTGT, thực hiện thông báo doanh thu thực tế phát sinh trong năm với cơ quan thuế chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

Trường hợp hộ kinh doanh, cá nhân kinh doanh phát sinh doanh thu thực tế trên 500 triệu đồng trong năm thì thực hiện khai thuế, nộp thuế kể từ quý phát sinh doanh thu trên 500 triệu đồng.

* Trường hợp hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh:

Hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng đầu năm nếu có doanh thu thực tế từ 500 triệu đồng trở xuống thì thực hiện thông báo doanh thu thực tế phát sinh kể từ khi bắt đầu hoạt động sản xuất, kinh doanh đến hết ngày 30/6 với cơ quan thuế quản lý trực tiếp chậm nhất là ngày 31/7 và thông báo doanh thu thực tế phát sinh trong 06 tháng cuối năm chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

Trường hợp hộ kinh doanh, cá nhân kinh doanh bắt đầu hoạt động sản xuất, kinh doanh trong 06 tháng cuối năm nếu có doanh thu thực tế từ 500 triệu đồng trở xuống thì thực hiện thông báo doanh thu thực tế phát sinh chậm nhất là ngày 31/01 của năm dương lịch tiếp theo.

- Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu năm trên 500 triệu đồng:

+ Thuế GTGT phải nộp = Tỷ lệ thuế GTGT x Doanh thu

+ Kỳ khai thuế: doanh thu năm trên 500 triệu đồng đến 50 tỷ đồng thì kê khai theo quý; doanh thu năm trên 50 tỷ đồng thì kê khai theo tháng.

2.2. Thuế TNCN

- Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống: không phải nộp thuế TNCN.

Kỳ kê khai giống thuế GTGT.

- Hộ kinh doanh, cá nhân kinh doanh có mức doanh thu năm trên 500 triệu đồng:

+ Thuế TNCN phải nộp

Cách 1: Thuế TNCN phải nộp = Tỷ lệ thuế TNCN x (Doanh thu - 500 triệu đồng)

Cách 2: Thuế TNCN phải nộp = Thuế suất thuế TNCN x Doanh thu (Hoạt động cho thuê bất động sản không được áp dụng cách này).

+ Kỳ khai thuế: Khai thuế TNCN theo cách 1 thì thực hiện khai thuế theo quý; hộ kinh doanh, cá nhân kinh doanh khai theo cách 2 thì khai tạm nộp thuế TNCN trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm.

2.3. Các loại thuế khác:

Hộ kinh doanh, cá nhân kinh doanh tự xác định số thuế phải nộp theo quy định của pháp luật về thuế và thực hiện khai thuế, nộp thuế cùng với kỳ khai thuế giá trị gia tăng hoặc cùng thời hạn thông báo doanh thu thực tế phát sinh.

2.4. Nộp hồ sơ khai thuế:

Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp hồ sơ khai thuế qua Ứng dụng eTax Mobile hoặc dịch vụ công ngành thuế.

Đề nghị các hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai, xác định nghĩa vụ thuế đúng theo các văn bản quy định pháp luật. Trong quá trình thực hiện nếu có vướng mắc đề nghị người nộp thuế liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn và hỗ trợ./.